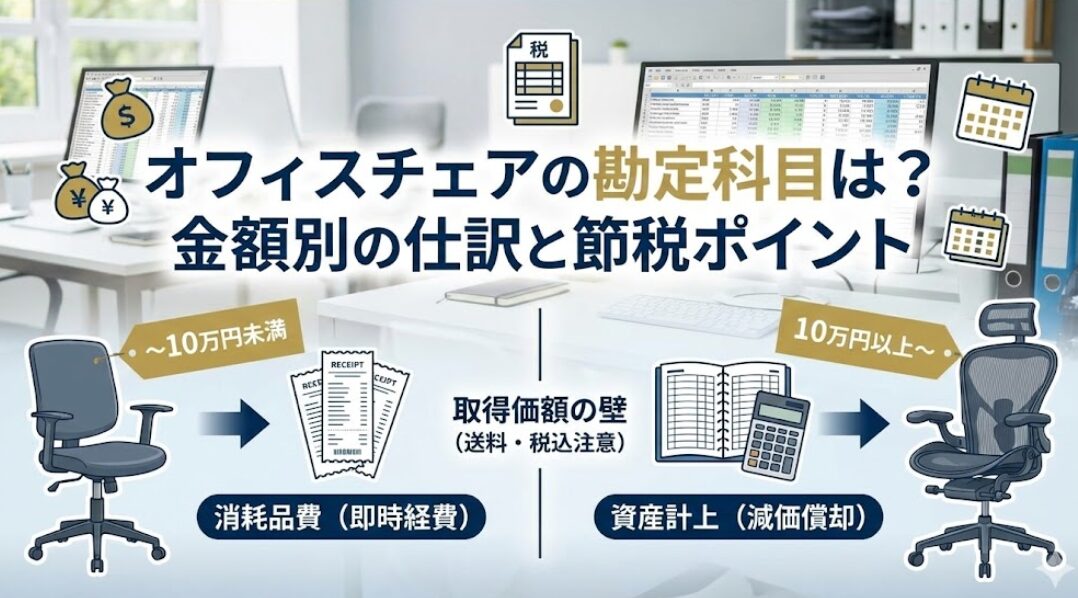

オフィスチェアの勘定科目は?金額別の仕訳と節税ポイント

こんにちは。プレステージチェア、運営者の「RYO-MA」です。

毎日のデスクワークを快適にしてくれるオフィスチェアですが、いざ購入しようとすると気になってくるのが経費の処理方法ではないでしょうか。

一脚数千円のものから数十万円する高機能チェアまで価格の幅が広いだけに、どの勘定科目を使えばいいのか、資産として計上すべきなのか、判断に迷ってしまうことも多いはずです。

実はオフィスの椅子は、購入金額や材質によって税務上の扱いが大きく変わる奥の深いアイテムでもあります。

- 購入金額ごとの勘定科目の選び方と10万円の壁

- 消費税や送料が取得価額に与える影響と注意点

- 一括償却資産や少額減価償却資産特例を活用した節税

- 材質や構造による耐用年数の違いと中古チェアのメリット

金額で変わるオフィスチェアの勘定科目と選定基準

オフィスチェアを経費にする際、最も重要な判断基準となるのが「取得価額(購入金額)」です。

金額のラインによって処理方法がガラリと変わるので、まずはこの基本ルールを押さえておきましょう。

10万円未満は消耗品費や事務用品費で処理する

まずは一番基本となるライン、10万円の壁についてです。

オフィスチェア1脚あたりの金額が10万円未満であれば、基本的には「消耗品費」として処理することができます。これは非常にシンプルでありがたいですよね。

購入した年度に全額を経費として計上できるので、その年の利益を圧縮して節税する効果も即座に見込めます。

一般的な事務用チェアや、少し良いミーティングチェアくらいまでなら、この範囲に収まることが多いかなと思います。面倒な減価償却の計算もしなくて済むので、経理処理もとても楽になりますね。

消耗品費と雑費の使い分けと勘定科目の継続性

10万円未満の場合、「消耗品費」以外に「事務用品費」や「雑費」という科目を使うケースもあります。これ、どれを使えば正解なのか迷いますよね。

結論から言うと、どの科目を使っても税金の額自体は変わりません。ただ、会計のルールとしては「継続性の原則」というものがありまして、一度決めた科目は使い続けるのが基本です。

勘定科目の選び方メモ

一般的には、ボールペンなどの細かいものと区別して管理したい場合、「事務用品費」や「什器備品費」という科目を作る会社さんも多いようです。

金額が小さいからといって何でも「雑費」に入れてしまうと、何にいくら使ったか後で分からなくなってしまうので、あまりおすすめできないかもしれません。

送料や手数料も取得価額に含まれる点に注意

ここで一つ、大きな落とし穴があります。それは「取得価額には付随費用も含まれる」という点です。

例えば、椅子の本体価格が98,000円だったとします。

「よし、10万円未満だから消耗品費でOK!」と思いきや、配送料が3,000円かかっていたらどうなるでしょうか?

合計で101,000円となり、10万円を超えてしまうため、原則として消耗品費での即時処理ができなくなってしまうんです。

国税庁のタックスアンサーでも、減価償却資産の取得価額には、購入代金そのものだけでなく、

以下のような付随費用を含める必要があると明記されています。

- 引取運賃(送料)

- 荷役費

- 運送保険料

- 購入手数料

- 関税 など

ギリギリの価格帯の椅子を買うときは、本体価格だけでなく見積書の「合計金額」をしっかり確認する必要がありますね。

消費税の経理方式が判定額に与える影響

もう一つ、意外と見落としがちなのが消費税の扱いです。

あなたの会社や事業所が採用している経理方式によって、10万円や30万円の判定基準が変わってくるんです。

| 経理方式 | 判定基準 | 特徴 |

|---|---|---|

| 税抜経理 | 税抜価格 | 消費税抜きの本体価格で判定できるので有利 |

| 税込経理 | 税込価格 | 消費税込みの総額で判定するため枠が狭くなる |

もし税抜経理を採用していれば、本体価格298,000円の椅子は「30万円未満」として扱えます。

しかし、税込経理(免税事業者などはこれになります)だと、税込327,800円となってしまい「30万円以上」の資産扱いになってしまうんですね。

ご自身の経理方式がどちらなのか、事前に確認しておくことを強くおすすめします。

20万円未満なら一括償却資産で償却資産税を回避

少し良い椅子を買うと、10万円を超えてしまうこともありますよね。そんな時に便利なのが「一括償却資産」という処理方法です。

取得価額が10万円以上20万円未満の資産なら、個別の耐用年数に関係なく、3年間で均等に経費にすることができます。そして、この制度の最大のメリットは「償却資産税がかからない」という点なんです。

一括償却資産のメリット

通常、固定資産を持っていると毎年1月1日に「償却資産税」という税金がかかりますが、この一括償却を選択すればその対象から外れます。長い目で見ると、地味ですが確実な節税効果がある選択肢かなと思います。

20万円未満なら一括償却資産で償却資産税を回避

少し良い椅子を買うと、10万円を超えてしまうこともありますよね。

そんな時に便利なのが「一括償却資産」という処理方法です。

取得価額が10万円以上20万円未満の資産なら、個別の耐用年数(8年や15年)に関係なく、3年間で均等に経費にすることができます。

そして、この制度の最大のメリットは「償却資産税がかからない(申告対象外になる)」という点です。

【ここが重要!】

似た制度に「少額減価償却資産の特例(30万円未満を一括経費)」があります。

そちらを使った場合は償却資産税の課税対象になります。

価格が20万円未満であれば、あえてこちらの「一括償却」を選ぶことで、地方税の節税に繋がります。

実際に東京都主税局のQ&Aでも、

一括償却資産として損金経理したものは、償却資産税の課税客体から除かれる旨が明記されています。

地味な違いですが、椅子を何十脚もまとめて導入する場合などは、この税金の差がバカになりません。

長い目で見た合法的コスト削減策として、ぜひ覚えておいてください。

30万円未満の少額減価償却資産特例と青色申告

さらに高額な、例えばアーロンチェアやコンテッサのような20万円を超える高級チェアを経費にしたい場合、青色申告をしている中小企業などであれば「少額減価償却資産の特例」が使えます。

これは、30万円未満の資産であれば、購入した年度に全額を一発で経費(即時償却)にできるという非常に強力な制度です。

年間合計300万円までという枠はありますが、利益が出ている年に高級チェアを導入して節税したい場合には最適ですね。

注意点

ただし、この特例を使った場合は「償却資産税」の課税対象になります。

一括償却資産(20万円未満の場合)とは扱いが違うので、法人税の節税を優先するか、償却資産税の回避を優先するか、シミュレーションが必要かもしれません。

応接セット等はセット単位での取得価額判定が必要

最後に、「判定単位」の話を少しだけ。椅子単体ではなく、テーブルと椅子がセットになった「応接セット」などを購入する場合は注意が必要です。

税務上、これらは「セットで機能するもの」とみなされ、椅子1脚ごとの金額ではなく、セット合計の金額で判定されることがあります。

例えば、テーブル5万円、椅子2万円×4脚の場合、個々は安くても合計13万円の資産として扱われる可能性があるんです。

伝票を分けるなどの対策もありますが、実態判断になるので税理士さんに相談した方が無難ですね。

特殊なオフィスチェアの勘定科目と耐用年数の判断

ここまでは金額の話でしたが、いざ資産として計上することになった場合、今度は「何年で償却するか(耐用年数)」という問題が出てきます。

実はこれ、椅子の材質によって大きく違うんです。

金属製か樹脂製かで法定耐用年数が異なる

オフィス家具の耐用年数は、その構造や材質で決められています。一番の分かれ目は「金属製かどうか」です。

- 主として金属製のもの:15年

パイプ椅子や、フレームが金属の一般的なオフィスチェアなど。 - その他のもの:8年

木製の椅子や、樹脂(プラスチック)が主体の椅子など。

この差は大きいですよね。

15年かけて少しずつ経費にするのと、8年で償却するのとでは、単年度の経費額が倍近く変わってきます。

最近の高級チェアはアルミフレームなどを使っていることが多いので「金属製(15年)」になるケースが多いですが、セイルチェアのような樹脂パーツが多いモデルだと「その他(8年)」と判断できる余地があるかもしれません。

社長椅子などの高級チェアも経費計上が可能

「社長用の革張りチェア、30万円以上するけど経費になるの?」という疑問もよく聞かれます。

結論から言うと、もちろん業務に必要なものであれば経費になります。金額が高いからといって即否認されるわけではありません。

ただし、30万円を超えると先ほどの特例なども使えないので、原則通り「工具器具備品」として資産計上し、耐用年数(8年または15年)に応じてコツコツ減価償却していくことになります。

私的利用はNG

当たり前ですが、自宅のリビングで個人的に使っているような場合は経費になりません。あくまでオフィスや書斎など、事業のために使っている実態が必要です。

ゲーミングチェアを経費にする際の注意点

最近は、座り心地の良さから仕事用にゲーミングチェアを選ぶ方も増えていますよね。

これももちろん、仕事用であれば「事務用品費」や「工具器具備品」として経費計上が可能です。

ただ、勘定科目の名称に「ゲーミング」と書くと遊んでいるように見えてしまう…と心配な方は、単に「オフィスチェア」や「事務椅子」として記帳しても問題ないかなと思います。

構造的には内部にスチールフレームを使っているものが多いので、資産計上する場合は「金属製(15年)」になるのが一般的です。

中古オフィスチェアは耐用年数を短縮できる

最後に、私が個人的に注目しているのが「中古チェア」の活用です。

実は税制上、中古資産には「簡便法」という計算式を使って、耐用年数を短く設定できるルールがあるんです。

例えば、法定耐用年数をすべて経過した中古チェアであれば、法定耐用年数の20%の期間で償却できます。

金属製の椅子(15年)なら、15年落ちの中古を買うと計算上は「3年」、さらに短縮特例などを組み合わせると最短2年で償却できるケースもあります。

中古活用のメリット

新品だと15年かかるところを、中古なら短期間で経費化できるので、節税スピードを早めたい場合には非常に有効な選択肢になります。良いものを安く導入できて、税金面でもメリットがあるなんて、ちょっとお得な気分になれますよね。

オフィスチェアの勘定科目選定のポイントまとめ

オフィスチェアの勘定科目や税務処理は、一見難しそうですが、金額のラインと材質の区分さえ分かってしまえば、ある程度自分で判断できるようになります。

ただ、セット購入の判定や、微妙な材質の判断など、迷う部分は必ず出てくると思います。

自己判断で処理して後から指摘されるのは避けたいので、金額が大きくなる場合や判断に迷う場合は、必ず税理士さんや専門家に相談してくださいね。

たかが椅子、されど椅子。賢く選んで、快適なオフィス環境と上手な資産管理を両立させていきましょう!

※本記事の情報は一般的な目安であり、税務署の判断や法改正により取り扱いが異なる場合があります。最終的な税務判断は、顧問税理士等の専門家にご確認ください。

【関連記事】

-300x200.jpg)

どのチェアを選べばいいか迷ったら

100脚以上の検証から本当に買うべき1脚を厳選しました。あなたの体格・作業スタイルに合う椅子が見つかります。